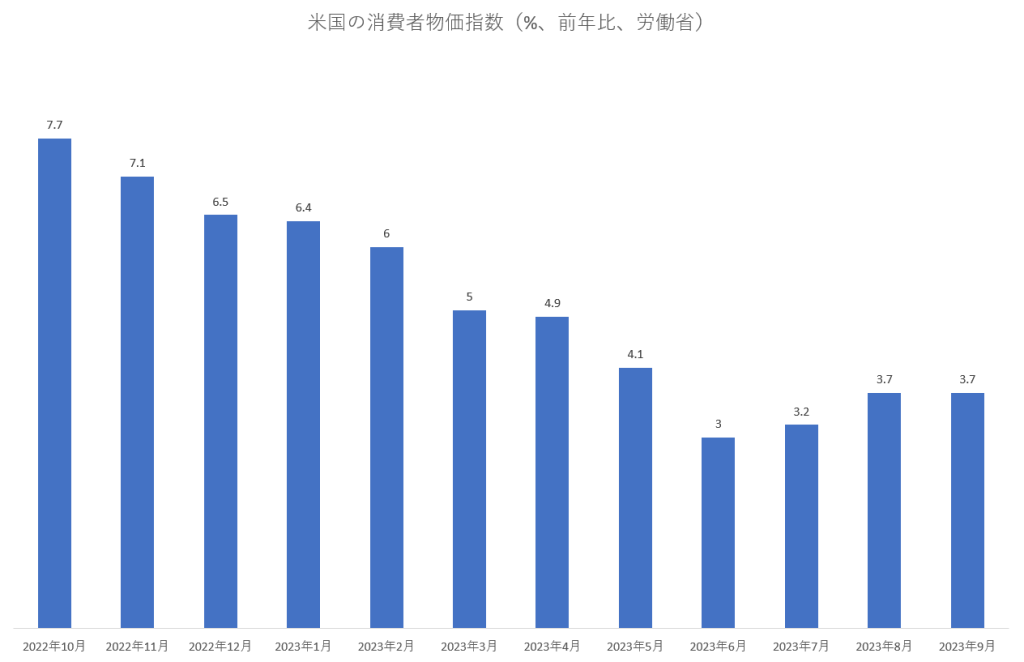

■消費者物価指数

10月12日(木)、9月の消費者物価指数が発表されました。前年比+3.7%でした。これはコンセンサス予想の+3.6%より少し悪い数字です。

着実に改善するかに見られた米国の消費者物価は6月以降足踏みを続けています。そのひとつの理由は原油価格の反発に求めることが出来ると思います。

連邦準備制度理事会(FRB)はエネルギー価格を余り重視しません。その理由はエネルギー価格は変動が激しく、中央銀行の努力とは関係ない理由により衝き動かされることも多々あるからです。実際、いまはサウジアラビアとロシアが減産し、人工的に原油高を演出しています。

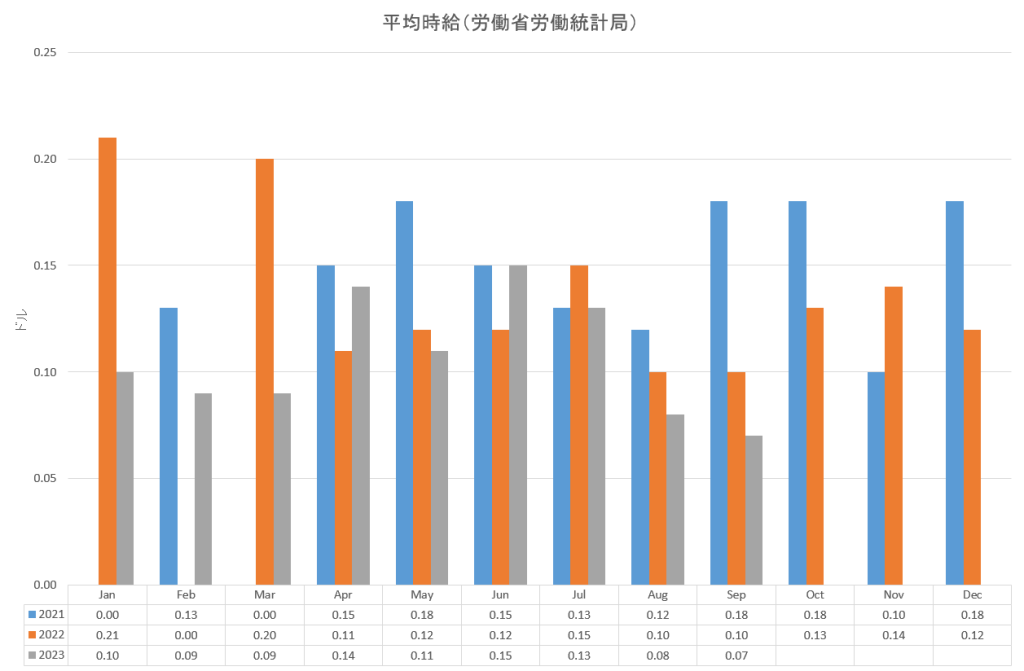

■賃金の伸びは鈍化

むしろFRBが注目しているのは賃金インフレをどう抑え込むか? という問題です。これに関しては求人数と求職者数のバランスがだいぶ取れてきて、昔のような売り手市場、すなわち求職者に有利な状況ではなくなってきています。そのことは賃金を弾まなくても経営者は必要な労働力を確保できるようになってきたということです。

実際、先に発表された9月の雇用統計の中で平均時給の伸びは7¢にとどまりました。

上のチャートからはこのところ賃金の伸びが鈍化してきていることが読み取れます。

これらのことから投資家は消費者物価指数のヘッドラインの数字だけを見て不安になる必要は無いことがわかります。

イスラエルに対するハマスの侵攻はアメリカ人には関心の高い出来事です。なぜなら世界のユダヤ人の半分はアメリカに住んでいるからです。その関係でアメリカのユダヤ人は中東で起きていることを他人事という風には捉えていません。紛争は経営者や消費者のマインドを冷やすので、この面でも景気拡大がそろそろ曲がり角にさしかかっていることを示唆しています。

まとめるとFRBが矢継ぎ早に利上げを繰り返さなければいけなかった局面は既に去り、いまはむしろ景気の失速を待つような状況です。しばらくはそれは来ないと思いますが、逆にいつ来てもおかしくないと考えることも出来ます。

このことは長期金利がいままでのように一本調子で上昇する局面が終わったことを意味します。それは株式にとって建設的になれる要因です。これまで私は相場は下を予想してきましたが、考え方を「どてん」して、強気に転換します。

年末のS&P500指数のターゲットは4600に引き上げます。