■FOMC

9月21日に閉会した連邦公開市場委員会(FOMC)では大方の予想通り米国の政策金利であるフェデラルファンズ・レートが0.75%利上げされ3.00~3.25%になりました。

声明文にも殆ど変更は加えられませんでした。

■経済予想サマリー

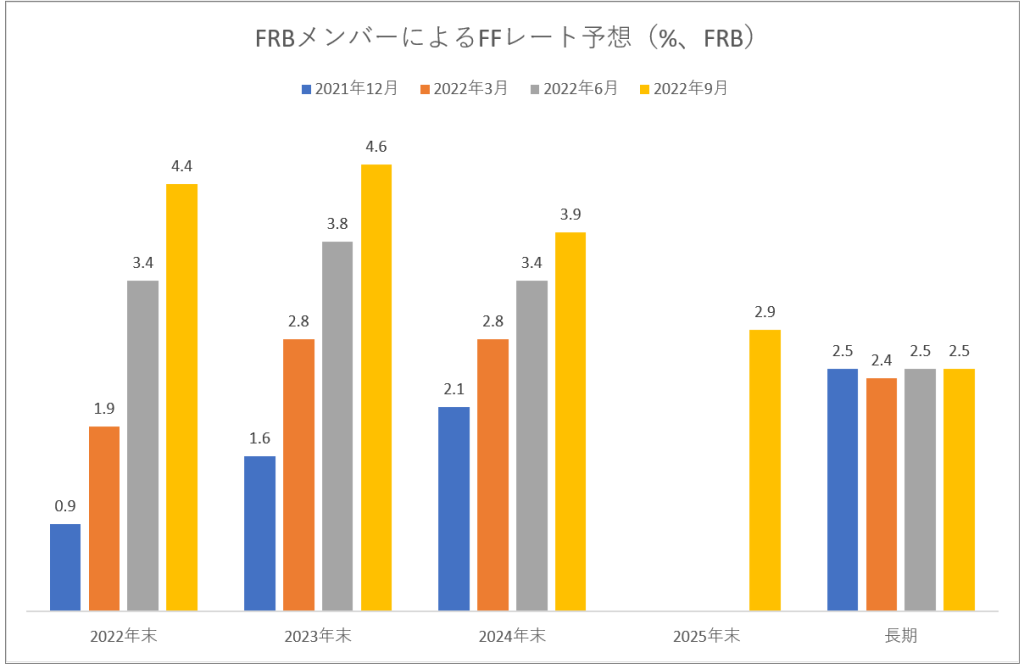

一方経済予想サマリー(SEP)によると今年末のフェデラルファンズ・レートのコンセンサスは4.4%に上がってきました。

これでFRBメンバーの考えている事と市場関係者の考えている事はほぼ一致したと言えます。その意味で今回のFOMCはサプライズに乏しかったです。

■経済データに振り回されるFRB

このように今回のFOMCは予想通りだったにもかかわらず、その結果が投資家に安心感を与えたか? と言えば今後の采配に関し大きな疑問を残す結果となりました。

その理由はパウエル議長が直近の経済データ、とりわけ消費者物価指数の重要性を殊更に強調したためです。

単純化した言い方をすればCPIの数字が悪ければFRBは態度を一層硬化させるという事が鮮明になりました。

同様にFRBは雇用市場が異常に強い、とりわけ求人数が高水準のまま推移していることにピリピリ神経を尖らせています。求人倍率が高いことは賃金インフレが起きやすいことを示唆しており賃金インフレはクセになります。

そのようなことからFRBは景気を犠牲にしてまでも雇用市場を冷やすことに必死に取り組んでいる様子がひしひしと伝わってきました。

■まとめ

今回のFOMCではFRBが物価統計、とりわけ賃金インフレにピリピリしている様子が明らかになりました。物価統計は予測が難しいです。そのことはFRBの今後の手綱さばきも予測不可能ということを意味します。

今回発表された0.75%の利上げ、そしてドットプロットの中身が市場参加者の予想通りだったにもかかわらず株式市場が値を消した理由はそれです。