■雇用統計

9月2日(金)に発表された雇用統計は全体的にしっかりした数字で連邦準備制度理事会(FRB)の手綱捌きには特に影響を与えない内容でした。そのことは政策金利の引上げが今後も続くことを示唆しています。

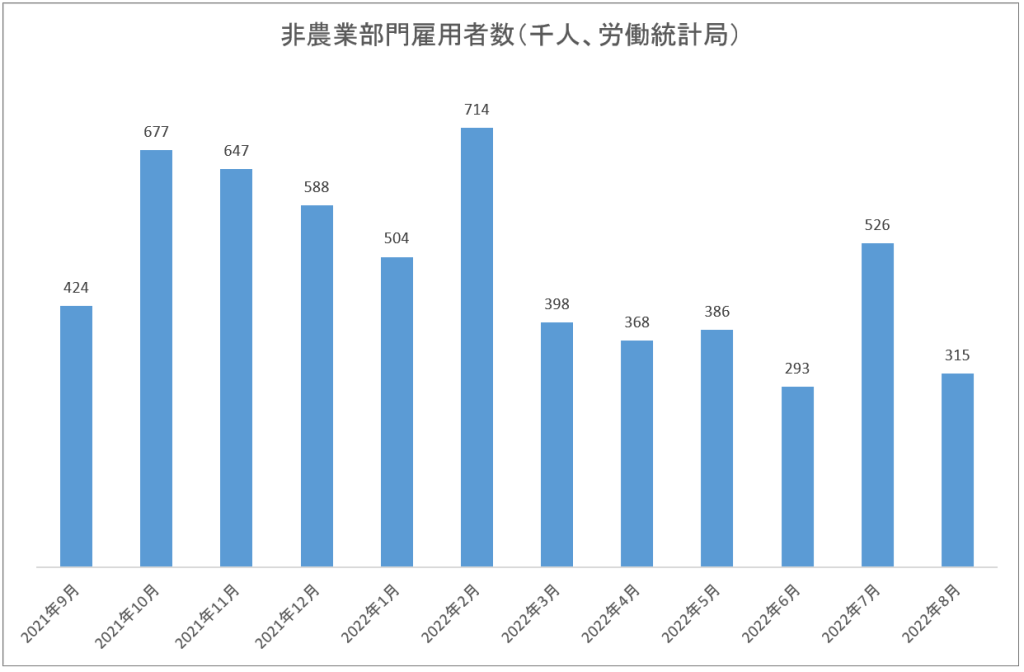

先ず8月の非農業部門雇用者数ですが予想30万人に対し31.5万人でした。

失業率は予想3.5%に対し3.7%でした。

失業率が高まった一因は求職者が増えたことによります。労働力率は62.4%に上がっています。

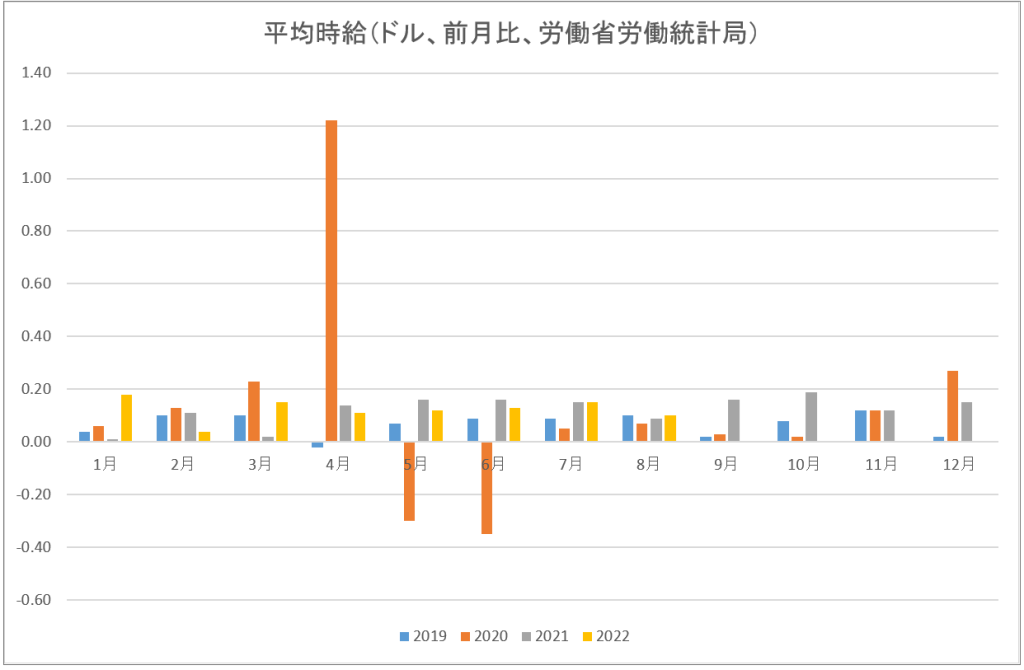

一方で平均時給は10¢(前年同月比+5.2%)の上昇でした。

■なぜFRBは軌道修正しないか?

いま賃金が+5.2%で上昇しているということはFRBにとって油断できないペースだと思います。それというのも賃金インフレはクセになりやすいからです。

+5.2%という上昇率はFRBが下院から言い渡されている「インフレを2%に近づけなさい」というマンデート(使命)を大幅に上回っています。

インフレを2%に抑えるためには先ず十分に利上げすることで需要を殺ぐことが必要になります。

そこでFRBは今年の末をメドに先ず政策金利を3.5%近辺まで引き上げ(=現在は2.25%)、当分の間その水準を維持する考えです。

金利政策はじわじわと累積的に効いてくると言われています。そのためには引締め的な金利政策が実体経済に働きかけるための時間をたっぷりと取ってやる必要があるわけです。

(なんとなく不景気だ)というムードが出てもFRBはタカ派的なスタンスを堅持すると思われます。

それは金利面でも業績面でもアゲンストの風が株式市場に吹くリスクがあることを示唆しており油断は出来ません。

次の連邦公開市場委員会(FOMC)は9月21日ですが市場参加者の予想では0.75%の利上げという意見がだいぶ増えています。

株式に対しては引き続き用心深く臨みたいと思います。